")

")

E.L.M. van Kranenburg, P. Laaper en J.P.W.M. van der Velden [1]

1. Inleiding

Graag maken wij gebruik van de mogelijkheid om te reageren op het concept voor de Wijziging van de Wet op het financieel toezicht (“Wft”) in verband met het introduceren van toezicht op het beheren van beleggingsobjecten en het beheren inzake beleggingsobligaties (het “Concept”). In onze reactie zullen wij de volgende onderwerpen behandelen: (a) Algemene opmerkingen; (b) Buitenlandse aanbieders van beleggingsobligaties met goedgekeurd prospectus; (c) Begrip ‘beleggingsobligatie’; (d) Adviseren en ontvangen / doorgeven orders met betrekking tot financiële instrumenten; (e) Niet-verhandelbare beleggingsobligatie; (f) Aansluiten op Europees kader ten aanzien van het begrip ‘beleggen’; (g) ABS (asset backed securities) verwijzingstabellen; (h) Crowdfunding; (i) Overgangsregime; en (j) Artikeisgewijs diverse opmerkingen.

2. Algemene opmerkingen In de afgelopen jaren hebben verschillende malafide partijen obligaties en beleggingsobjecten op de markt gebracht. Zij hebben daarbij gebruik gemaakt van vrijstellingsmogelijkheden onder de Wft. Onder meer de vrijstelling uit artikel 53 Vrijstellingsregeling Wft (“VrWft”) is veelgebruikt, inhoudende dat geen goedgekeurd prospectus vereist is wanneer de totale aanbieding minder dan € 2,5 miljoen op jaarbasis bedraagt. Relatief veel beleggers hebben daardoor schade geleden. Het is goed dat de wetgever daartegen probeert op te komen. De wijze waarop achten wij echter niet gelukkig. Het ministerie beoogt dergelijke misstanden te voorkomen met de invoering van vergunningplicht voor beheerders van beleggingsobligaties en van beleggingsobjecten. Het heeft er veel van dat daarbij een aantal relevante obstakels over het hoofd is gezien. De meest cruciale vragen zijn of de beoogde vergunningplicht Europeesrechtelijk door de beugel kan en of ook overigens adequate regels worden voorgesteld. Wij zullen met enkele voorbeelden adstrueren, dat er nogal wat te repareren is. Wezenlijker is de vraag of het voorkomen van het misbruik niet veel eenvoudiger kan worden geregeld. Het meest eenvoudig lijkt immers om voor bepaalde categorieën obligaties en beleggingsobjecten, de vrijstellingsmogelijkheden te beperken. Zo kan worden bewerkstelligd dat voor iedere ‘beleggingsobligatie’ een door de Autoriteit Financiële Markten (“AFM”) goedgekeurd prospectus vereist is, ook als de totale aanbieding minder dan € 2,5 miljoen per jaar bedraagt. De AFM kan dan aan de poort veel kaf van het koren scheiden. De prospectusrichtlijn geeft regels voor het aanbieden van verhandelbare obligaties. Daarbij is sprake van maximumharmonisatie. Het heeft er veel van dat het Concept deze maximumharmonisatie op ontoelaatbare wijze doorkruist. - Het Concept legt diverse aanvullende informatieverplichtingen op, die naast het verplichte prospectus zouden moeten gelden. Men denke aan artikel 4:30b lid 2 Wft en artikel 4:30e lid 1 sub d Wft (informeren over belangenconflicten en intrinsieke waarde). Dit lijkt strijdig met het beginsel van maximum harmonisatie. - Wezenlijker dan dat is dat de prospectusrichtlijn ertoe strekt dat een uitgevende instelling met een door ‘haar toezichthouder’ goedgekeurd prospectus, na notificatie in de hele Europese Economische Ruimte (“EER”) de desbetreffende effecten mag aanbieden. De prospectusrichtlijn houdt specifieke regels voor zogeheten asset backed securities. Dit zijn obligaties die gerelateerd zijn aan bepaalde activa. Dergelijke obligaties zouden nogal eens onder de definitie van beleggingsobligaties kunnen vallen. Asset backed securities waarvoor een goedgekeurd prospectus bestaat, mogen na notificatie in andere lidstaten worden aangeboden. Wanneer het Concept tot wet zou worden, zouden buitenlandse asset backed securities feitelijk niet meer in Nederland kunnen worden aangeboden, omdat de buitenlandse uitgevende instelling niet over een vergunninghoudende beheerder zal beschikken. Het Concept is zeer Nederlands en naar onze indruk in strijd met verschillende Europese vrijheden. Zo dient de beheerder van beleggingsobligaties en beleggingsobjecten in Nederland te zijn gevestigd. De bewaarder moet in Nederland zijn gevestigd of een bijkantoor hebben. Vergelijk artikel 4:30 sub a en d Wft. - Artikelen 2:56 Wft en 2:57 Wft zonderen een aantal partijen uit van vergunningplicht als beheerder van beleggingsobligaties of beleggingsobjecten. Die partijen dienen telkens gevestigd te zijn of een bijkantoor te hebben in Nederland. Terzijde zij opgemerkt dat het voor de hand ligt om beheerders van beleggingsinstellingen toe te voegen aan de hier genoemde partijen. Immers: de taken en bevoegdheden van beheerders van beleggingsobjecten en beleggingsobligaties zijn nagenoeg geheel ontleend aan de taken en bevoegdheden van beheerders van beleggingsinstellingen. Onder de AIFM Richtlijn (“AIFMD”) mag een beheerder weliswaar uitsluitend beleggingsinstellingen beheren, maar het lijkt verdedigbaar dat het beheren van beleggingsobligaties inhoudelijk daarvan niet verschilt. Bovendien is denkbaar dat een beleggingsinstelling enerzijds deelnemingsrechten en anderzijds (beleggings)obligaties uitgeeft. Onzes inziens strookt het geheel met de AIFM Richtlijn dat de beheerder het geheel van die beleggingsinstelling blijft beheren. Hij zou met andere woorden (in zoverre) moeten worden uitgezonderd van de vergunningplicht van artikel 2:55 Wft. - Wij geven een voorbeeld. Een Franse uitgevende instelling wil onder meer in Nederland asset backed securities aanbieden. Zij heeft een goedgekeurd prospectus van de Franse toezichthouder en heeft de notificatieprocedure voor aanbieding in Nederland doorlopen. Wanneer zij in Nederland wil aanbieden, moet zij echter een beheerder en een bewaarder in Nederland aanstellen, die het reilen en zeilen van de uitgevende instelling dienen te bestieren. Het lijkt ons dat het niet eenvoudig is om in ‘Brussel’ uit te leggen waarom de Nederlandse markt op deze wijze wordt afgeschermd. Opgemerkt zij dat de AIFM Richtlijn weliswaar soortgelijke regels inhoudt. Er is echter een relevant verschil. Een Parijse beleggingsinstelling kan onder de AIFM Richtlijn ervoor kiezen om een Franse beheerder en bewaarder in te schakelen, die vervolgens ook in Nederland mogen aanbieden. Die Europese dimensie ontbreekt in het Concept, omdat dit exclusief Nederlandse regelgeving is. We schatten de kans dat buitenlandse aanbieders van beleggingsobligaties Nederland zullen mijden, om de hiervoor genoemde redenen, hoog in. Dit houdt in dat Nederlandse beleggers bepaalde beleggingsproposities worden onthouden op grond van regels die geen Europese grondslag kennen. Wij vragen ons af of hier een goede afweging wordt gemaakt tussen enerzijds het beschermen van Nederlandse beleggers en anderzijds de ongelijke positie van Nederlandse beleggers ten opzichte van de overige Europese beleggers. In dat verband merken wij op dat in onze optiek het Concept strijdig is met de Europese plannen voor de beoogde opbouw van een kapitaalmarktunie. 1

Het Concept neemt een aantal regels voor beleggingsinstellingen en beleggingsondernemingen en onderwerpt beleggingsobligaties en beleggingsobjecten daaraan. Een aanmerkelijk deel van die regels is echter niet adequaat voor deze producten. Wij noemen enkele voorbeelden. Artikel 4:30c Wft onderwerpt beheerders van beleggingsobjecten en beleggingsobligaties aan soortgelijke vermogensscheidingsregels, als beleggingsondernemingen (artikel 4:87 Wft). Zo zou de beheerder van beleggingsobligaties de activa waarin is belegd in beginsel niet voor eigen rekening mogen beleggen. Dat is onzes inziens problematisch. Degene die (beleggings)obligaties uitgeeft, belegt de inleg juist voor eigen rekening. Immers, van de inleg en de daarmee gegenereerde opbrengst dient de uitgevende instelling haar verplichtingen te voldoen, waaronder renteverplichtingen en aflossing. Zou de uitgevende instelling voor rekening van de obligatiehouders beleggen, dan is geen sprake van obligaties, maar van deelnemingsrechten. - Artikel 4:30e Wft verplicht tot jaarlijkse waardering van de activa, waarin de inleg uit de beleggingsobligaties is belegd. Bij een beleggingsinstelling is een regelmatige waardering cruciaal. Immers: de rechten van de deelnemers hangen qua waarde af van de intrinsieke waarde van hun rechten. Voor obligatiehouders ligt het heel anders. Eigenlijk maakt het niet veel uit, wat de intrinsieke waarde van de activa is. Het gaat erom wat de solvabiliteit en liquiditeit van de uitgevende instelling is. Met andere woorden: niet “wat zijn die activa waard?”, maar “kan de uitgevende instelling haar verplichtingen jegens mij nakomen?”. De obligatiehouders zijn onzes inziens veel meer gebaat bij een goede jaarrekening met goedkeurende accountantsverklaring, dan met de door het Concept beoogde taxatie.

3. Buitenlandse aanbieders van beleggingsobligaties (met of zonder goedgekeurd prospectus) Primair kan de vraag worden gesteld of de wetgever bevoegd is een nieuw regime voor het aanbieden van obligaties (effecten) in het leven te roepen. Voor het aanbieden van effecten bestaat immers middels de prospectusrichtlijn een geharmoniseerd regime, op grond waarvan wordt bepaald onder welke omstandigheden een aanbod van effecten kan plaatsvinden met of zonder goedgekeurd prospectus. Een top-up-regime voor beleggingsobligaties lijkt strijdig met dit harmonisatiebeginsel en is bovendien, zoals hiervoor aangegeven, niet te rijmen met de plannen voor een Europese Kapitaalmarktunie die juist beoogt te voorzien in het stimuleren van grensoverschrijdende investeringen. Zoals wij hieronder (nogmaals) uitleggen, zullen met doorvoering van het Concept in wetgeving, in onze optiek grensoverschrijdende investeringen worden belemmerd.

Voor zover de wetgever meent dat hij niettemin bevoegd is om nieuwe regels te scheppen voor aanbieders van beleggingsobligaties, vragen wij aandacht voor het volgende. Buitenlandse aanbieders van effecten uit de EER met een goedgekeurd prospectus van hun bevoegde autoriteit, zullen voor aanbiedingen in Nederland de bevoegde autoriteit uit hun thuisstaat vragen of deze het prospectus wil notificeren naar Nederland. Gelet op de werking van de prospectusrichtlijn, zal de buitenlandse aanbieder er gevoeglijk vanuit gaan dat met deze notificatie de effecten in Nederland mogen worden aangeboden. De buitenlandse aanbieder zal niet kunnen en hoeven bevroeden dat in de situatie dat de effecten tevens worden bestempeld als ‘beleggingsobligaties’ onder de Wft, de beheerder van beleggingsobligaties als gevolg van het aanbieden van deze obligaties, in Nederland vergunningplichtig wordt (waarbij conform artikel 4:30a Wft van het Concept de beheerder tevens zijn zetel moet hebben in Nederland). Om die reden zou er wat ons betreft een actieve meldingsplicht van de AFM aan de buitenlandse toezichthouder moeten komen. De AFM zou bij het ontvangen van een notificatie, melding moeten maken van het feit dat, indien er sprake is van beleggingsobligaties, de beheerder van beleggingsobligaties bij het aanbieden van deze obligaties in Nederland vergunningplichtig wordt en in beginsel hier zijn zetel moet houden. De AFM kan daarbij melden dat deze vergunningplicht vergelijkbaar is met de vergunningplicht die geldt voor beheerders van beleggingsinstellingen onder de AIFMD. Als de aanbieder tot de conclusie komt dat er sprake is van beleggingsobligaties en de aanbieder niet wil overgaan tot het verkrijgen van een vergunning, verzoekt deze zijn toezichthouder vervolgens de notificatie aan Nederland in te trekken. Immers, zolang de notificatie in stand blijft zou dit impliciet kunnen worden gelezen als een situatie waarbij de aanbieder het voornemen heeft om de betreffende beleggingsobligaties in Nederland aan te bieden. Om rechtszekerheid voor alle partijen te betrachten, ligt een intrekking van de notificatie richting de AFM dan voor de hand. Voor (buitenlandse) aanbieders die onverwacht tegen een vergunningplicht aanlopen zal de tijd, moeite en kosten die gepaard gaan met een vergunningtraject, niet opwegen tegen de baten van de aanbieding van de effecten in Nederland. Het lijkt tevens niet aannemelijk dat de aanbieder bereid zal zijn, zijn zetel naar Nederland te verplaatsen, voor zover dat al tot de mogelijkheid zou behoren. Bovendien is een vergunningtraject over het algemeen een tijdrovende aangelegenheid en plaatst het de buitenlandse beheerder in de situatie dat deze wordt onderworpen aan doorlopend toezicht op basis van Nederlandse regels die geen Europese grondslag kennen. De buitenlandse beheerder zal de Nederlandse regels die op hem van toepassing zijn, nauwlettend in de gaten moeten houden om te voorkomen dat de beheerder op enig moment in strijd met deze Nederlandse regels handelt. Het lijkt ons niet waarschijnlijk dat buitenlandse beheerders dit risico zullen durven of willen lopen. Als de beheerder van de beoogde aanbieding van beleggingsobjecten niettemin in Nederland een vergunning heeft verkregen, zal het prospectus zeer waarschijnlijk verouderd zijn en zal er een geactualiseerde versie (uiteraard wederom met goedkeuring van de bevoegde autoriteit) moeten worden opgesteld. In de situatie dat een (buitenlandse) beheerder een vergunning heeft verkregen, kunnen de opvolgende emissies evenwel relatief snel plaatsvinden.

4. Begrip ‘beleggingsobligatie’ Het begrip ‘beleggingsobject’ is geruime tijd ingevoerd in de Wft en haar voorganger in dit verband, de Wet financiële dienstverlening. Het begrip ‘beleggingsobject’ heeft gaandeweg een steeds ruimere betekenis gekregen dan oorspronkelijk vermoed. Zo werden op gegeven moment landbouwkavels die ter verkoop werden aangeboden en welke landbouwgrond werd onderhouden (bijvoorbeeld doordat een derde er met een tractor overheen reed), beschouwd als beleggingsobjecten. Dergelijk verschuiven van begrippen creëert rechtsonzekerheid. De uitbreiding van de Wft met een nieuw type financieel product in de vorm van ‘beleggingsobligaties’, gaat ongetwijfeld ook weer tot veel vragen en veel rechtsonzekerheid leiden. De voornaamste vraag betreft uiteraard de vraag welke reikwijdte wordt toegekend aan het begrip ‘beleggingsobligatie’. Uit het Concept volgt dat een beleggingsobligatie een verhandelbare obligatie of een ander verhandelbaar schuldinstrument betreft waarbij geld of goederen worden gevraagd ter collectieve belegging ten einde uit de opbrengsten van die belegging de verplichtingen uit het schuldinstrument te voldoen. Nu de Wft de termen ‘obligatie’, ‘bedrijfsobligatie en ‘schuldinstrument’ niet kent, dient de wetgever ten behoeve van de rechtszekerheid deze termen te verduidelijken. Zo zou het zinvol zijn om te bepalen welke kenmerken ‘obligaties’ en andere ‘schuldinstrumenten’ hebben en hoe een obligatie zich onderscheidt van andere schuldinstrumenten. Kenmerken waaraan kan worden gedacht zijn standaardisatie en verhandelbaarheid (en daarmee overdraagbaarheid). Overigens zou het kenmerk ‘verhandelbaarheid’ zich weer wreken indien de wetgever zou besluiten om niet-verhandelbare beleggingsobligaties onder de definitie van ‘beleggingsobligatie’ te brengen (zie paragraaf 6 hieronder). Het concept ‘bedrijfsobligatie’ wordt in voetnoot 6 bij de (concept) memorie van toelichting uitgelegd als: “een lening die een bedrijf aangaat ter financiering van haar bedrijfsactiviteiten en waarbij de rentevergoeding en hoofdsomaflossing worden betaald met de gelden die worden verdiend met deze bedrijfsactiviteiten.” Niet duidelijk wordt of hiermee wordt bedoeld dat effecten zijn in te delen in slechts twee categorieën, te weten enerzijds bedrijfsobligaties en anderzijds beleggingsobligaties. Met andere woorden, zou een effect dat niet valt onder het begrip ‘bedrijfsobligatie’ daarmee automatisch moeten worden bestempeld als beleggingsobligatie en vice versa? Startersfinancieringen in de vorm van effecten of andere schuldinstrumenten lopen eerder het risico te vallen onder het begrip ‘beleggingsobligaties’. Immers, in het geval van een starter zijn er nog niet echt bedrijfsactiviteiten en veelal wordt juist geld opgehaald om daarmee toekomstige bedrijfsactiviteiten te financieren.

Hieronder een willekeurig voorbeeld van een recent financieringsvraagstuk op een publieksfinanciering platform: “De financiering is benodigd voor het opstarten van een franchisevestiging van [-1 in [-1. Het huurpand dient verbouwd en ingericht te worden. Daarnaast is er werkkapitaal nodig voor onder andere de entreefee en marketing om naamsbekendheid te genereren binnen het werkgebied.” In dit voorbeeld dient het geld dus ter opstarting van de onderneming. Het is evident dat de onderneming met dit startkapitaal haar bedrijf wil starten en beoogt om met de daaruit volgende bedrijfsvoering de ‘crowd’ terug te betalen. Er lijkt hoe dan ook geen sprake van een bedrijfsobligatie, immers zogenaamde ‘bedrijfsactiviteiten’ bestaan nog niet. - Helder onderscheid beleggingsobligatie en deelnemingsrech ten in een beleggingsinstelling Hoe onderscheidt de beleggingsobligatie zich van een deelnemingsrecht in een beleggingsinstelling en zou een partij, afhankelijk van de belemmeringen, kunnen ‘cherry picken’ tussen een van beide structuren? Deze vraag is bijvoorbeeld relevant in de situatie dat beleggingsobligaties of rechten van deelneming in een beleggingsinstelling worden aangeboden aan minder dan 150 personen. Indien de beheerder van een beleggingsinstelling een portefeuille beheert van minder dan € 100 miljoen (of € 500 miljoen waar er geen gebruik wordt gemaakt van een hefboom) en rechten van deelneming in de beleggingsinstelling aanbiedt aan minder dan 150 personen, valt deze beheerder buiten de vergunningplicht van artikel 2:65 Wft. De beheerder loopt dan weliswaar tegen een registratieplicht aan, maar de verplichtingen onder het registratieregime zijn veel minder omvangrijk dan onder de vergunningplicht van artikel 2:55 Wft voor het aanbieden van beleggingsobligaties. Biedt de beheerder daarentegen beleggingsobligaties aan aan minder dan 150 personen, dan loopt hij in beginsel tegen de vergunningplicht van artikel 2:55 Wft aan. Het huidige wetsvoorstel voorziet namelijk niet in een uitzondering voor de aanbieder van beleggingsobligaties die aan minder dan 150 personen aanbiedt. De beheerder zal er in deze situatie waarschijnlijk de voorkeur aan geven de financiering zo te construeren dat er sprake is van deelnemingsrechten in een beleggingsinstelling in plaats van beleggingsobligaties.2 Overigens kunnen de regimes voor beleggingsobligaties en voor deelnemingsrechten in beleggingsinstellingen eenvoudig worden gelijkgetrokken door in bijvoorbeeld de Vrijstellingsregeling Wft te voorzien in een uitzondering op de vergunningplicht voor het aanbieden van beleggingsobligaties aan minder dan 150 personen. - Schuldinstrument Al geruime tijd speelt de vraag of onderhandse leningen, indien deze gestandaardiseerd, overdraagbaar en verhandelbaar zijn, moeten worden beschouwd als ‘effecten’, en daarmee tevens als ‘financiële instrumenten’ in de zin van de Wft.3 In dit verband wijzen wij erop dat (institutionele) beleggers inmiddels rechtstreeks kunnen beleggen in bijvoorbeeld pakketten hypotheken en andere (asset backed) leningen. Veelal zijn deze pakketten leningen onderling verhandelbaar en in hoge mate gestandaardiseerd. De leningen worden aangeboden opdat er collectief kan worden belegd, waarbij met de opbrengsten van die belegging (bijv. het pakket hypotheken) de verplichtingen uit het schuldinstrument (de lening) kunnen worden voldaan. Juist omdat de wetgever met het invoeren van ‘beleggingsobligaties’ een nieuw type financieel instrument in het leven roept, zou het zinvol zijn als de wetgever aandacht besteedt aan de vraag wat precies wordt verstaan onder ‘schuldinstrument’ en in welke omstandigheid een (overdraagbare) onderhandse lening moet worden aangemerkt als ‘effect’ en/of als beleggingsobligatie (ook in de situatie dat de wetgever besluit niet-verhandelbare instrumenten onder het begrip ‘beleggingsobligatie’ te brengen).

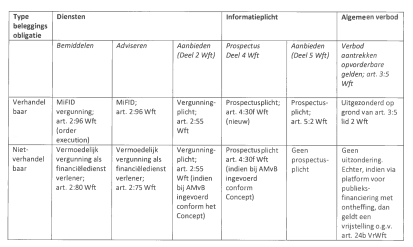

5. Adviseren en ontvangen / doorgeven orders met betrekking tot financiële instrumenten Onderdeel D (artikel 2:58a lid 2 Wft) en E (aanpassing van artikel 2:97 Wft) van het Concept lijken ons strijdig met de werking van de MiFID-richtlijn in samenhang met de AIFMD-richtlijn. In onze optiek kan het niet zo zijn dat als een financieel product wordt aangemerkt als een financieel instrument, de MiFID-vergunningplicht buiten toepassing blijft op grond van het feit dat het financiële instrument tevens wordt aangemerkt als beleggingsobligaties. De analogie die wordt getrokken met 2:97 lid 4 Wft is begrijpelijk, doch niet juist. De uitzondering van artikel 2:97 lid 4 Wft ziet op beheerders van Alternative lnvestment Funds (“AIF5”); zij mogen adviseren en/of orders ontvangen en doorgeven met betrekking tot (hun) financiële instrumenten. Deze uitzondering kent een Europese grondslag, namelijk artikel 6 lid 4 AIFMD. Voor zover de wetgever de beoogde uitzondering in onderdeel 0 en E van het Concept in stand wil houden voor beheerders van beleggingsobligaties, moet deze in ieder geval worden beperkt tot een nationaal regime zonder ‘paspoort’-mogelijkheid naar andere EEA landen. Indien de wetgever besluit dat niet-verhandelbare beleggingsobligaties worden vervat in het begrip ‘beleggingsobligaties’ (zie paragraaf 6 hieronder), wordt de beheerder van de vergunning van deze beleggingsobligaties überhaupt niet geraakt door het verbod van artikel 2:96 Wft. Immers, niet verhandelbare beleggingsobligaties zijn geen financiële instrumenten. Voor zover het de beheerder zou moeten vrijstaan te adviseren (of bemiddelen) in deze niet-verhandelbare beleggingsobligaties, ligt een uitzondering op de verboden 2:75 Wft en 2:80 Wft eerder in de rede. 6. Niet-verhandelbare beleggingsobligatie In de toelichting op het Concept wordt opgemerkt dat bepaalde instrumenten bij algemene maatregel van bestuur kunnen worden aangewezen als beleggingsobligaties. Het voorbeeld dat hier wordt gegeven is de niet-verhandelbare beleggingsobligatie. Vanuit het perspectief dat beleggers een zekere bescherming moeten genieten, is het begrijpelijk als de wetgever de niet-verhandelbare beleggingsobligaties gelijk stelt aan verhandelbare beleggingsobligaties. Tegelijkertijd wordt de Wft nog minder overzichtelijk als er een nieuw instrument in het leven wordt geroepen dat, afhankelijk van de omstandigheid of deze al dan niet verhandelbaar is, wel of niet eveneens een financieel instrument is. Indien de wetgever besluit om niet-verhandelbare beleggingsobligaties als beleggingsobligaties aan te merken, zullen deze niet verhandelbare beleggingsobligaties ook moeten worden meegenomen in de definitie van ‘financieel product’. Immers, een verhandelbare beleggingsobligatie is een effect in de zin van de Wft en daarmee een financieel instrument in de zin van de Wft (MiFID). Een niet-verhandelbare beleggingsobligatie is geen effect in de zin van de Wft, en zo wij begrijpen ook niet (anderszins) een financieel instrument. Een niet-verhandelbare beleggingsobligatie valt ook niet in de andere specifiek genoemde categorieën ‘financiële producten’ zoals gedefinieerd in de Wft. Het voorgaande zou inhouden dat de aanbieder van niet-verhandelbare obligaties tegen een vergunningplicht aanloopt van het beoogde artikel 2:55 Wft, terwijl de bemiddelaar en adviseur met betrekking tot deze niet-verhandelbare beleggingsobligaties in beginsel buiten de Wft valt. Deze situatie is niet goed te rijmen met de opzet die de Wft kent voor financiële producten.

Aan de hand van onderstaande tabel laten we zien dat verhandelbare en niet-verhandelbare beleggingsobligaties in bijna alle beschreven situaties in verschillende toezichtregimes vallen (mede afhankelijk van de vraag of de wetgever niet-verhandelbare obligaties bij AMvB bestempelt als beleggingsobligaties):

7. Aansluiten op Europees kader ten aanzien van het begrip ‘beleggen’

In verband met een gelijk speelveld en coherente toepassing van diverse aanverwante definities en thema’s is aansluiting op het Europese begrippen apparaat in onze ogen wenselijk en noodzakelijk. Nu de wetgever zich op het standpunt stelt dat beleggingsobligaties feitelijk veel gelijkenis hebben met deelnemingsrechten in beleggingsinstellingen ligt het voor de hand dat, waar mogelijk, wordt aangesloten bij ESMA’s ‘Richtsnoeren met betrekking tot centrale begrippen van de AIFMD’: https://www.esma.europa.eu/sites/default/fj les/libra rv/2015/11/esma 2013 00600000 ni cor.pdf. Indien en voor zover de wetgever, of de AFM, oordeelt dat met de invoering van het Concept de AFM beleidsregel ‘Ondernemen of beleggen’ weer in beeld komt, dient rekening te worden gehouden met het volgende. Indien men de beleidsregel naast het hiervoor genoemde Richtsnoer legt, dan kan dit tot afwijkende uitkomsten leiden. We nemen aan dat in dat geval het ESMA-Richtsnoer de bepalende uitkomst geeft.

8. ABS (asset backed securities; “abs”) verwijzingstabellen De afdeling van de AFM die zich bezig houdt met het toezicht op prospectussen, verzoekt uitgevende instellingen soms de abs-verwijzigingstabellen op te voeren, ook in de situatie waar de uitgevende instelling niet een ‘klassiek’ securitisatie-vehikel betreft. Wij begrijpen dat de AFM dit doet in de situatie waar de uitgevende instelling in hoge mate afhankelijk is van bepaalde activa die worden aangeschaft met de opbrengsten van de obligatie-emissie. Uitgevende instellingen kiezen in deze situatie vaak voor de weg van de minste weerstand. In plaats van inhoudelijk te reageren op deze zienswijze van de AFM dat de abs-verwijzingstabellen van toepassing zijn, willigen de uitgevende instellingen het verzoek om abs-verwijzingstabellen veelal in, waarmee zij overigens niet verklaren dat zij de zienswijze van de AFM volgen. Uitgevende instellingen willen graag voorkomen dat ze in een discussie met de AFM raken die mogelijk een negatief of vertragend effect kan hebben op de goedkeuringsprocedure. Waar uitgevende instellingen meegaan in dit verzoek, mag dit niet leiden tot de automatische gevolgtrekking dat zij daarmee impliciet zouden erkennen dat zij vallen onder de noemer ‘aanbieder van beleggingsobligaties’. Het is van belang dat dit in de toelichting tot uitdrukking komt.

9. Crowdfunding Publieksfinancieringen (ook wel bekend onder de noemer ‘crowdfunding’) vinden in allerlei vormen plaats. De meeste platformen voor publieksfinanciering hebben een ontheffing voor het verbod op het bemiddelen in opvorderbare gelden (artikel 4:3 Wft). Dit houdt in dat geldvragers op deze sites in beginsel slechts onderhandse leningen aangaan. Immers, het platform mag niet bemiddelen bij financiële producten. Wij hebben de indruk dat er vormen van financiering plaatsvinden via publieksfinanciering, welke financieringsvormen met de komst van beleggingsobligaties mogelijk niet meer zijn toegestaan zonder vergunning.5 Zo treffen we op een crowdfunding website grootschalige vastgoedfinancieringen aan (een partij trekt nota bene middels drie leningen in ruim 7 maanden bijna € 1,7 miljoen aan). Veelal zijn dit particuliere initiatieven, waarbij de ene keer bestaand vastgoed dient ter aflossing van de lening en de andere keer er een bestaande vastgoedportefeuille is die afdoende liquiditeit biedt ter dekking van de verplichtingen, In dit voorbeeld zijn de leningen niet overdraagbaar, maar wel gestandaardiseerd. In paragraaf 6 hierboven is reeds ingegaan op het aspect dat niet-verhandelbare beleggingsobligaties mogelijk onder het begrip ‘beleggingsobligaties’ gaan vallen. In de situatie dat deze niet-verhandelbare leningen voor het overige duidelijk kenmerken bevatten van beleggingsobligaties en de wetgever besluit dat niet-verhandelbare schuldinstrumenten ook worden aangemerkt als beleggingsobligaties, zou het aanbieden van deze leningen leiden tot een vergunningplicht voor de beheerder van de beleggingobligaties. Daarnaast zou het platform een vergunning nodig hebben als bemiddelaar (financiëledienstverlener).6 De geldvrager die zich tot een platform richt zal zich vaak laten leiden door hetgeen het platform hem voorhoudt. Zoals gezegd bestaat het overgrote deel van de platforms uit partijen die een ontheffing hebben van het verbod op bemiddelen bij het opvragen van opvorderbare gelden (artikel 4:3 Wft). Deze partijen zijn relatief jong en hebben vaak niet de middelen om voor iedere financiering advies in te winnen over de juridische/toezichtrechtelijke aspecten daarvan. Dergelijke kosten zouden ten koste van het verdienmodel gaan. In dit verband is ook relevant dat het Ministerie van Financiën eerder dit jaar een vrijstelling van het verbod op het aantrekken van opvorderbare gelden in het leven heeft geroepen voor geldvragers die via vrijgestelde publieksfinancieringsplatformen opvorderbare gelden aantrekken (welke vrijstelling overigens zelf de nodige juridische vraagtekens oproept)7. Bij geldvragers ontstaat hiermee de indruk dat ze bij platforms met een ontheffing zonder beperking geld op kunnen halen van het publiek. Gelet op de zeer sterke toename in het aantal publieksfinancieringen, zal handhaving door de AFM op dit punt nauwelijks mogelijk zijn. Afhankelijk van de uiteindelijke reikwijdte die de wetgever toekent aan het begrip ‘(niet verhandelbare) beleggingsobligatie’, verdient het aanbeveling dat de AFM (als relevante toezichthouder), de platforms (in het bijzonder die met een ontheffing van artikel 4:3 Wft) actief informeert. De informatie dient niet alleen te zien op de mogelijkheden en beperkingen van de Wft voor het platform, maar juist ook de mogelijkheden en beperkingen die gelden voor de geldvrager.

10. Overgangsregime Het overgangsrecht zoals in het Concept opgenomen, voorziet in 3 hoofdregels: 1) Eerbiedigende werking voor “louter oude aanbiedingen”. Er worden in principe geen wijzigingen aangebracht in toepasselijke voorschriften, wanneer louter beleggingsobjecten en beleggingsobligaties worden aangeboden die reeds véér inwerkingtreding van het Concept werden aangeboden. Worden na inwerkingtreding van het Concept nieuwe aanbiedingen gedaan, dan worden op de beheerders en bewaarders van beleggingsobjecten en beleggingsobligaties als nog de nieuwe voorschriften van toepassing. 2) Overgangsperiode voor aanvragen vergunning. Voor wie vöér inwerkingtreding van het Concept geen, maar na invoering wel over een vergunning dient te beschikken in verband met het aanbieden van beleggingsobjecten of beleggingsobligaties, wordt een overgangsperiode van een half jaar opgenomen, gedurende welke de entiteit haar werkzaamheden kan voortzetten terwijl een vergunning wordt verkregen. 3) Gelijkstelling van vergunning. Had een partij voor invoering van deze wet reeds een vergunning voor het aanbieden van beleggingsobjecten, dan wordt die vergunning van rechtswege gelijkgesteld met een vergunning voor het beheren van beleggingsobjecten zoals die na inwerkingtreding van de wet vereist is. Artikel III lid 1 en lid 5 Concept zien op de eerbiedigende werking. Zij bepalen dat een aantal voorschriften van de Wft zoals zij luidt na inwerkingtreding van het Concept niet van toepassing zullen zijn op de beheerder van die beleggingsobjecten of beleggingsobligaties. Lid 1 bepaalt dit met betrekking tot beleggingsobjecten; lid 5 bepaalt dit met betrekking tot beleggingsobligaties. Lid 1 geeft als voorwaarde voor deze eerbiedigende werking dat “deze [beleggingsproducten] na inwerkingtreding van het concept niet meer worden aangeboden” en bepaalt voorts dat op de aanbieders van die beleggingsobjecten de voorschriften van toepassing blijven zoals zij onmiddellijk voorafgaand aan de inwerkingtreding van het Concept golden. Deze twee toevoegingen ontbreken in lid 5 waar het beleggingsobligaties betreft. Dit lijkt een omissie, omdat in de toelichting is opgenomen dat het overgangsrecht bij beleggingsobligaties en beleggingsobjecten gelijk is (behalve ten aanzien van de gelijkstelling van vergunning, maar dat heeft als reden dat voorheen geen vergunningplicht voor het aanbieden van beleggingsobligaties bestond). Leden 1 en 5 bepalen dus dat op partijen die onder het regime met eerbiedigende werking vallen, een aantal bepalingen niet in hun nieuwe formulering van toepassing zullen zijn. In deze opsommingen ontbreekt een aantal voorschriften die in het Concept niettemin worden gewijzigd. In een aantal gevallen lijkt dat niet bezwaarlijk. Zo leidt het ontbreken van artikel 3:88 lid 1 Wft en artikel 4:27 Wft in deze opsommingen ertoe dat op accountants een meldplicht komt te rusten, ook wanneer zij werkzaamheden verrichten ten aanzien van een partij die onder het regime met eerbiedigende werking valt. In een aantal gevallen lijkt dit onbedoeld te leiden tot een wijziging van voorschriften die van toepassing zijn op partijen die onder het regime met eerbiedigende werking vallen. Zo ontbreekt in de opsomming van lid 1 het artikel 3:2a Wft. Als gevolg daarvan zou Deel 3 Wft (prudentiële regels) ook op die aanbieders van beleggingsobjecten van toepassing worden die onder het regime met eerbiedigende werking vallen. Ook ontbreekt in zowel de opsomming van lid 1 als in die van lid 5, het artikel 4:14 Wft welk voorschrift bepaalt dat een onderneming over een beheerste en integere bedrijfsvoering dient te beschikken. Een partij die onder de huidige regels aanbieder of beheerder van beleggingsobjecten is of een aanbieder van (wat na invoering van het Concept zullen zijn) beleggingsobligaties, moet thans voldoen aan de relatief lichte eisen aan een beheerste en integere bedrijfsvoering die op grond van artikel 4:15 Wft voor financiëledienstverleners gelden. Door het ontbreken van artikel 4:14 Wft in de opsomming zouden zij moeten voldoen aan de zwaardere eisen van artikel 4:14 Wft. De opsomming in lid 1 en lid 5 van artikel III van het Concept bevat een kennelijke verschrijving. De opsomming vermeldt artikel 3:52 Wft als een van de voorschriften waarvan niet de vernieuwde tekst van toepassing zal zijn op partijen die onder het regime met eerbiedigende werking vallen. In het Concept wordt artikel 3:52 Wft (dat gaat over de verzekeraar met beperkte risico-omvang) echter niet aangepast. Daarentegen wordt artikel 3:53 Wft (dat ziet op het minimum eigen vermogen) wel aangepast zodat het ook van toepassing zal zijn op beheerders en bewaarders van beleggingsobjecten en beleggingsobligaties. Vermoedelijk is in deze opsommingen in lid 1 en lid 5 niet artikel 3:52 Wft, maar artikel 3:53 Wft bedoelt. Het overgangsrecht voorziet in een overgangsperiode van een half jaar voor partijen die naar aanleiding van het Concept een vergunning moeten aanvragen. Uit het tweede en derde respectievelijk zesde en zevende lid van artikel III van het Concept blijkt dat véér het aflopen van de overgangsperiode van een half jaar, zowel de vergunning moet zijn aangevraagd als door de AFM op die vergunningaanvraag moet zijn beslist. De vergunningaanvragende onderneming heeft echter niet in de hand hoe snel de AFM op de vergunningaanvraag beslist. Wij zouden daarom willen voorstellen dat overgangsperiode wordt verlengd voor de periode van de vergunningaanvraag. Wordt de aanvraag afgewezen, dan vervalt de bevoegdheid van de aanvrager.

11. Artikelsgewijs; diverse opmerkingen Voor zover hiervoor nog niet behandeld zullen wij hierna enige opmerkingen plaatsen op individuele artikelen uit het Concept. Artikel 2:56 lid 1 sub d Wft. Deze bepaling geeft een uitzondering voor gekwalificeerde beleggers. Zal de gebruikelijke uitzondering met betrekking tot een inleg per belegger van € 100.000 of een nominale waarde van de beleggingsobligaties van ten minste € 100.000 terugkomen in de VrWft (overeenkomstig artikel 2 lid 1 sub a onder 4 VrWft)? Dit zou voor de hand liggen. Zoals hiervoor betoogd zou het bovendien aan te bevelen zijn dat er tevens een vrijstelling of uitzondering in het leven wordt geroepen voor de situatie dat het aanbod plaatsvindt aan minder dan 150 beleggers. Bij gebreke daarvan bestaat namelijk de kans dat het voor geldvragers aantrekkelijker is om te kiezen voor een beleggingsinstelling, indien uit de omvang van het fonds volgt dat deze onder het verlichte registratieregime valt. Er is met andere woorden geen gelijk speelveld. Artikel 2:56 lid 1 sub a tot en met c en artikel 2:57 Wft. In dit artikel wordt het bepaalde financiële instellingen mogelijk gemaakt om beleggingsobjecten of beleggingsobligaties aan te bieden zonder tegen de vergunningplicht van artikel 2:55 Wft aan te lopen. Het moet die instellingen dan uit hoofde van hun vergunning toegestaan zijn om beleggingsobjecten en beleggingsobligaties aan te bieden of te beheren. Nu beleggingsobligaties een nieuw fenomeen betreffen en derhalve nog geen enkele instelling hiertoe bevoegd is, rijst de vraag hoe de instellingen waarop dit artikel doelt, bevoegd zijn om beleggingsobligaties aan te bieden of te beheren. Met andere woorden, moeten bestaande financiële instellingen de toezichthouder actief informeren dat zij hun vergunning willen uitbreiden opdat deze hen toestaat dat zij beleggingsobligaties mogen aanbieden en/of beheren? Artikel 3:58 lid 1 onder h Wft. Hier wordt bepaald dat de beheerder zijn zetel in Nederland moet hebben. Zoals eerder betoogd wordt hier geen rekening gehouden met buitenlandse aanbieders die waarschijnlijk niet kunnen voldoen aan deze eis. Als een buitenlandse beheerder een artikel 2:55 Wft vergunning wil aanvragen zou dit onder het Concept inhouden dat de AFM een ontheffing moet verlenen voor de eis rondom de zetel van de beheerder. Het zou zinvol zijn als de wetgever benadrukt dat in het geval van EEA-beheerders, de AFM deze ontheffing in principe zal toekennen. Wij vragen ons overigens af hoe de AFM toezicht zal houden op buitenlandse beheerders. Artikel 2:58a Wft. De AFM kan beheerders van beleggingsobligaties de bevoegdheid verlenen om te adviseren over financiële instrumenten en orders te ontvangen en door te geven. Hiermee wordt een nationaal regime gecreëerd dat aanmerkelijk ruimer is dan het bestaande nationaal regime voor bemiddeling in deelnemingsrechten van beleggingsfondsen. De beheerder van beleggingsobligaties zou immers bevoegd worden met betrekking tot alle soorten financiële instrumenten. Het is de vraag of dat wenselijk is. Is het niet beter om een dergelijke bevoegdheid te beperken tot beleggingsobligaties? Artikel 2:59 lid 3 Wft. Dit ziet op de vrijstellingsvermelding. Voor zover de beheerder tevens de aanbieder is en het aanbod plaatsvindt onder een vrijstelling van de prospectusplicht, zou een gecombineerde vrijstellingsvermelding op zijn plaats zijn (in plaats van twee afzonderlijke vrijstellingsvermeldingen). Artikel 4:2f Wft. Het betreft hier een reikwijdtebepaling voor aanbieders van beleggingsobligaties. Lid 2 sub b Wft is ons niet helder. Een beleggingsonderneming is in beginsel geen financiëledienstverlener noch een aanbieder van beleggingsobligaties. Het Concept voorziet ook niet in de situatie dat een beleggingsonderneming beleggingsobligaties aanbiedt. Voorts lijkt het derde lid van artikel 4:2f Wft een verschrijving te bevatten. Het eerste lid verwijst naar aanbieders van beleggingsobligaties en het derde lid spreekt (“in afwijking van het eerste lid”) over beheerders inzake beleggingsobligaties.

Artikel 4:24, lid 4 onderdeel c Wft. Het Concept stelt voor een verwijzing naar beleggingsobligaties op te nemen, daar waar de verwijzing naar deelnemingsrechten in beleggingsinstellingen ontbreekt (terwijl dergelijke beleggingen onder het top-up-regime aan retail-beleggers kunnen worden aangeboden). Nu het Concept beoogt vergelijkbare regels op te stellen voor beleggingobligaties ten opzichte van de regels die voor deelnemingsrechten in beleggingsinstellingen gelden, valt niet in te zien waar dit artikel enkel een verwijzing naar beleggingsobligaties krijgt. Artikel 4:30a lid 2 en lid 4 Wft. Hieruit volgt dat de beheerder van een beleggingsobject of beleggingsobligatie zijn zetel in Nederland moet hebben. Zoals eerder besproken, lijkt het Concept uit het oog te verliezen dat er ook grensoverschrijdende gevallen van aanbiedingen van beleggingsobligaties kunnen bestaan. In lid 4 staat dat het beleggingsreglement of de statuten moeten worden verstrekt. Dit is direct ontleend aan het equivalente voorschrift voor beleggingsinstellingen. Voor de onderhavige producten is dat niet adequaat. Bij beleggingsobligaties zal bijvoorbeeld geen sprake zijn van een beleggingsreglement, maar van obligatievoorwaarden en eventuele trustakten. Artikel 4:30d Wft. De activa waarin wordt belegd moeten worden bewaard door een bewaarder. Volgens de toelichting (p. 9) dient de statutaire doelomschrijving van de bewaarder beperkt te zijn tot bewaring en administratie van activa. Het is niet helder wat bewaren in dit verband betekent. Stel dat een beleggingsobligatie wordt aangewend om vastgoed te kopen. Wat voor activa moet de bewaarder dan op welke wijze bewaren? Afgezien daarvan lijkt het Concept en de toelichting de bewaarder van beleggingsinstellingen te verwarren met de juridisch eigenaar van beleggingsfondsen. De juridisch eigenaar dient een beperkte doelomschrijving te hebben. De bewaarder van beleggingsinstellingen is niet onderworpen aan dergelijke beperkingen. Integendeel: banken en beleggingsondernemingen kunnen in beginsel als bewaarder van beleggingsinstellingen optreden. Het is evident dat hun statutaire doel niet is beperkt tot het bewaren en administreren van activa. Artikel 4:30e Wft. Dit artikel ziet op de waardering van de beleggingsobjecten of activa. De beheerder mag de waardering zelf uitvoeren of door een externe taxateur laten uitvoeren. Het lijkt erop dat er een zwaardere toets voor de externe taxateur geldt dan voor de beheerder die zelf een waardering uitvoert. Mogelijk wordt dit nog aangevuld in de AMvB waar lid 2 van dit artikel naar verwijst. Met betrekking tot de externe taxateur dient de wetgever ook rekening te houden met het feit dat de activa of beleggingsobjecten zich niet noodzakelijkerwijs in Nederland bevinden. Bovendien wordt uit een waardering niet duidelijk of de activa daadwerkelijk eigendom zijn van de instelling die de beleggingsobligaties (of beleggingsobjecten) uitgeeft. Dit laatste is onder andere relevant in een faillissement van de instelling die de beleggingsobligaties of beleggingobjecten aanbiedt / uitgeeft. Artikel 4:30f Wft. Dit artikel ziet op de prospectusplicht. Indien de aanbieder van beleggingsobligaties reeds prospectusplichtig is onder Deel V Wft, zien wij niet de meerwaarde van dit artikel. Lid 4 van dit artikel is in onze ogen overbodig, nu artikel 4:19 Wft reeds direct van toepassing wordt door lid 1 van dit artikel. Ook lijkt een toevoeging van deze bepaling in de Wet op de economische delicten (“Wed”) op zijn plaats, nu een overtreding van deze bepaling onder de opzet van het Concept niet strafrechtelijk gesanctioneerd kan worden. Dit is wel het geval voor artikel 4:371 Wft, het artikel waar de toelichting op artikel 4:30f Wft in analogie naar verwijst. Hetzelfde geldt voor artikel 4:30h Wft (analoog aan 4:37o Wft, ook vermeld in de Wed).

Uiteraard zijn wij graag bereid deze reactie op het Concept toe te lichten. Voor nadere vragen kunt u contact met ons opnemen (

Met vriendelijke groet,

Keijser Van der Velden N.V.

E.L.M. van Kranenburg

P. Laaper

J.P.W.M. van der Velden